En bogholder er nødvendig i enhver virksomhed, det være sig et stort selskab eller en individuel iværksætter. Ansvaret for den person, der besidder denne stilling, er ret forskelligartet og afhænger direkte af omfanget af virksomheden og antallet af ansatte. Lad os dvæle ved regnskabsspecialistens og ansvarsområdet på forskellige områder.

Indlæg Funktioner

En revisor er en specialist, der er ansvarlig for regnskabsføring, han er involveret i dokumenthåndtering, sender skat og statistiske rapporter til de relevante myndigheder. Som ethvert andet erhverv har arbejde som revisor sine egne fordele og ulemper.

Fordelene inkluderer visse punkter.

- Revisor var og forbliver en efterspurgt specialitet. Højtuddannede arbejdstagere kræves i alle sektorer og er nødvendige af enhver organisation.

- Stabil indkomst. Derudover afhænger det direkte af medarbejdernes erfaring og professionelle kategori. Chief accountant for et hæderligt firma kan tjene ganske imponerende beløb. Regnskabets gennemsnitlige løn er over gennemsnittet for Rusland.

- Kontorarbejde, kræver en permanent tilstedeværelse på arbejdspladsen, undtagen sjældne besøg i banker og reguleringsorganer.

- For erfarne fagfolk åbne op meget gode karrieremuligheder.

- Revisor om nødvendigt kan altid arbejde eksternt på freelance, tager bogføring af flere små firmaer.

Imidlertid er ulemperne ganske betydningsfulde:

- en meget bred vifte af ansvarsområder

- hyppig behandling, især i kvartals- og årsrapporteringsperioden;

- tilstedeværelsen af stressede situationer;

- et højt personligt ansvar over for ledelsen af virksomheden og regulerende organer for fejl begået ved udarbejdelse af regnskaber, og ansvaret er ikke kun administrativt, men også kriminelt;

- regnskabsføreren ikke kan tage på ferie på et hvilket som helst tidspunkt, der er praktisk for ham, navnlig vil ingen lade ham gå under udarbejdelsen og indsendelsen af rapporter;

- arbejdet er komplekst, ensformigt, forbundet med tal og konstant papirarbejde;

- enhver revisor skal utrætteligt øge sin kompetence.

En bogholderes ansvar på forskellige områder

I små virksomheder opretholder en regnskabsfører hele virksomhedens regnskab, men i store virksomheder er der en hel afdeling, hvor specialister deler området med det faglige ansvar indbyrdes.

Revisor-økonom

Regnskabsøkonomens opgaver inkluderer:

- bistand til gennemførelsen af den økonomiske strategi for virksomheden

- udvikling og introduktion af deres egne innovative ideer og metoder til deres implementering i praksis med det formål at forbedre FED.

Inden for rammerne af opgaverne er bogholder-økonomen involveret i følgende aktiviteter:

- introduktion af den finansielle og økonomiske komponent i FED-analysesystemet

- udvikling af langsigtede og kortsigtede foranstaltninger, der sigter mod at forbedre virksomhedens position på markedet for tjenester, samt at optimere virksomhedens økonomiske resultater

- deltagelse i oprettelsen af et sæt af foranstaltninger, hvis hovedopgave er at forbedre virksomhedens resultater som helhed;

- sikre rigtigheden af introduktionen af data om virksomhedens aktiviteter i automatiserede regnskabssystemer;

- levering af intern og ekstern dokumentation på den første anmodning fra autoriserede personer.

førende

Virksomhedens hovedkontor tildeles funktionerne som assisterende hovedkontor:

- udførelse af grundlæggende arbejde med bogføring af anlægsaktiver såvel som råvare- og monetære værdier, salg af produkter, resultater af FED, gensidige afviklinger med modparter;

- deltagelse i tilrettelæggelse af begivenheder, der sigter mod en mere effektiv udnyttelse af virksomhedens ressourcer og forbedring af den økonomiske disciplin;

- accept af primære dokumenter for individuelle regnskabsområder, kontrol over dem og forberedelse til behandling;

- afspejling af alle nødvendige finansielle transaktioner i de relevante konti;

- identificering af årsagerne til dannelse af tab såvel som ikke-produktionsomkostninger, fremsættelse af forslag til minimering og forebyggelse af dem

- implementering af periodiseringen af nødvendige skatter og afgifter samt bidrag til ekstrabudgetariske midler

- at give virksomhedsledere såvel som investorer, revisorer og långivere korrekte data om de relevante regnskabsområder;

- deltagelse i virksomhedens AHD for at identificere selskabets reserver;

- koordinering af arbejdet for en gruppe kunstnere i regnskabsafdelingen i virksomheden.

I henhold til materialerne

Revisor for materialetabellen skal behandle:

- beregning af omkostningerne ved fremstillede varer / tjenester;

- accept og behandling af primær finansiel dokumentation;

- afspejling af alle transaktioner med anlægsaktiver og materialer i regnskabsenhedens relevante konti;

- beregning af de faktiske omkostninger ved arbejde og varer;

- udarbejdelse af de nødvendige forsoningshandler med modparter

- udarbejdelse af alle nødvendige rapporter;

- overvågning af regnskabsafgivelser;

- inventar af virksomhedsejede materialer;

- opbevaring og dokumentation.

Det vigtigste

Dette er en specialist, hvis aktiviteter dækker alle regnskabsområder. Hans ansvar inkluderer:

- vurdering af primær dokumentation for overholdelse af lovmæssige krav;

- analyse af regnskabskonti til regnskab for gensidige afviklinger med modparter i virksomheden;

- afstemning af data med IFTS;

- overvågning af tilgodehavendes status;

- løn;

- forelæggelse af rapporter til skattemyndighederne

- overvågning af overholdelsen af den finansielle side af kontrakterne;

- kontrol med den korrekte refleksion over regnskaberne for alle igangværende finansielle og økonomiske operationer

- om nødvendigt - forberedelse af en pakke med dokumenter til fradrag fra lønmangel;

- rapportering til virksomhedens ledelseskontor;

- forelæggelse af kvartalsrapporter til ekstrabudgetmidler;

- kontant bog kontrol;

- rettidig refleksion i regnskabsmæssig behandling af alle mangler og overskud ved kassen;

- revision af primær kontantdokumentation;

- kontrol af rigtigheden af dannelsen af salgsbogen og udarbejdelse af forudgående rapporter.

I store virksomheder adskilles positioner som en kasserer, en revisor og en lønningsansvarlig.

Kassererens opgaver inkluderer:

- modtagelse og udstedelse af kontanter;

- indsamling af indtægter;

- acceptering af kontanter fra juridiske personer og enkeltpersoner;

- udstedelse af penge under rapporten;

- afspejling af alle operationer i systemet 1C: Bogføring;

- rettidig gennemførelse af pengebogen;

- lukning af kasseoperatørens arbejdsdag.

Bankholderen udfører lidt forskellige opgaver:

- introduktion af 51 og 52 konti;

- arbejde i "Bankklient" -systemet;

- udstedelse af erklæringer om bevægelse af midler på den løbende konto

- udfylde betalingsordrer og overføre dem til en servicebank.

Løn regnskabsføreren er ansvarlig for:

- rettidig lønning til virksomhedsansatte;

- beregning af skatter og betalinger

- Indsendelse af al nødvendig rapportering til ekstrabudgetmidler;

- distribution af løn- og skattesamlinger på konti;

- Tilsyn med registrering af lønbanekort;

- regnskab for kompensation for brændstof og smøremidler, mobil kommunikation, lejeboliger og andre fordele til ansatte;

- regnskab for betaling af underholdsbidrag og fordele.

eksempler

Når du skriver en CV, er det meget vigtigt at overholde følgende krav:

- teksten skal skrives korrekt uden syntaktiske og stavefejl;

- hele dokumentet skal formateres, så skrifttyperne, overskrifterne og skrivestilen er konsistente.

- kun de vigtigste oplysninger skal gives til resuméet - dokumentets volumen må ikke overstige 1-2 sider.

Vi tilbyder dig nogle eksempler på korrekt skrivning af CVen.

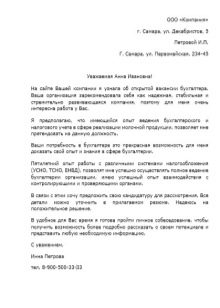

Glem ikke at skrive et følgebrev med angivelse af formålet med din appel og kort beskrive dine fordele i forhold til andre kandidater.